Impact investing kan eenvoudigweg worden omschreven als het investeren in een betere wereld. Deze wijze van beleggen wordt steeds vaker gehanteerd in het kader van het maatschappelijk verantwoord en duurzaam beleggen. In dit artikel wordt het begrip impact investing toegelicht. Geconcludeerd wordt dat het begrip impact investing niet zo eenvoudig te hanteren en af te bakenen is. Impact investing staat qua beleggingsvolume nog in de kinderschoenen, al gebeurt er feitelijk meer dan wordt gedacht. Wel is het zo dat impact investing een grote toekomst heeft in een wereld waarin meer en meer verantwoording wordt gevraagd over de gevolgen van het beleggen voor de samenleving en het milieu.

Verder wordt geconstateerd dat (direct) vastgoed zich goed leent voor impact beleggingsinvesteringen. Die kunnen vooral zijn gericht op duurzame steden en gemeenschappen, maar ook op klimaatactie. Immers in Nederland werd in 2017 volgens het CBS ruim 15% van de totale van koolstofdioxide (CO2) afgifte uitgestoten door de gebouwde omgeving. Impact investing dient in het reguliere beleggingsproces te worden ingebed. Hierbij dient goed gekeken te worden naar de specifieke risico’s van impact investing en de invloed daarvan op het totale rendement-risico-profiel van de belegger.

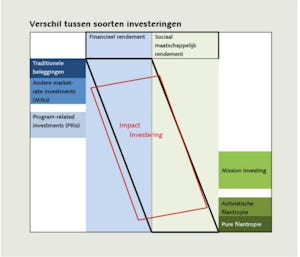

Wat is impact investing?

Impact investing kent vele omschrijvingen en definities. Het meest gebruikt is die van het Global Impact Investment Network (GIIN). Die luidt: ‘investments made with the intention to generate positive, measurable social and environmental impact alongside a financial return.’(website GIIN). Impact investing wordt ook wel doelinvesteren (DNB, 2016, p. 22), beleggen in oplossingen (PGGM, 2018, p. 10) of beleggen met betekenis (Syntrus Achmea) genoemd. Impact investing is mogelijk in alle beleggingscategorieën, zoals in aandelen, obligaties en vastgoed.

Impact investing in een proces naar maatschappelijk verantwoord en duurzaam beleggen

Impact investing wordt gezien als een ultieme stap in een proces naar maatschappelijk verantwoord beleggen. Dit proces kent o.a. de volgende stappen:

1. Het uitsluiten van ongewenste beleggingen (bijv. in de drugs-, wapen-, seks- , tabaks- en alcoholindustrie). Dit wordt ook wel Socially Responsible Investing (SRI) genoemd;

2. Integratie van Environmental, Social en Governance (ESG) aspecten met daarbij het nastreven van ‘engagement’ met de ondernemingen waarin wordt belegd, o.a. door hierover actief te gaan stemmen op aandeelhoudersvergaderingen;

3. Het selecteren van de best-in-class ondernemingen;

4. Impact investing als het ultieme duurzame doel.

Nederlandse pensioenfondsen zetten vrijwel allemaal alle genoemde stappen, op impact investing na. Dat doet net iets meer dan de helft van die fondsen (VBDO, 2018, p. 18). Daarbij worden tal van elkaar ten dele overlappende begrippen gebruikt, waaronder Duurzaam beleggen, Maatschappelijk verantwoord beleggen, Ethisch beleggen, alsmede (Sociaal) Verantwoordelijk Beleggen. Impact investing overlapt de inhoud van deze begrippen, maar gaat qua beoogd streven verder, zoals in de mondiale duurzame ontwikkelingsdoelstellingen voor 2030 van de Verenigde Naties (VN), die zijn vastgesteld tijdens de klimaatconferentie van Parijs 2015. Voor vastgoed gaat het dan qua mogelijk investeringsvolume vooral om de doelstellingen Good health and well-being (doel nummer 3), Affordable and clean energy (7), Decent work and economic growth (8), Sustainable cities and communities (11) en Climate action (13) (zie verder in paragraaf 9).

Wat is het beoogde financieel rendement van impact investing en wat is impact?

Impact investments beogen een financieel rendement dat op korte termijn tenminste gelijk of iets lager is dan een marktconform rendement. Er is volgens de Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO) in beginsel geen trade-off tussen financieel en sociaal-maatschappelijk rendement. In de praktijk eist een meerderheid van de institutionele beleggers bij impact investments een rendement dat te behalen is op vergelijkbare niet-impact investeringen die voldoen aan ESG- eisen (VBDO, 2016, p. 19).

Verder is er nog de vraag wat de impact is van een kapitaalverstrekking. Want alle investeringen hebben wel een of andere vorm van impact, direct of indirect. Maar is die impact ook van te voren beoogd? Bij traditioneel beleggen wordt een toekomstig financieel voordeel beoogd en niet de impact. Dat is bij gewone (bedrijfs)investeringen vaak anders. Daar staat een doel centraal, dat valt te zien als een impact.

Wat zijn de praktische eisen gesteld aan impact investing?

Impact investing vraagt om het volgende:

- Een expliciet van te voren beoogde goede intentie van een kapitaalverstrekker, in de zin van een positieve bijdrage willen leveren aan de samenleving, aan het milieu en aan een goede governance;

- Het streven om de kapitaalverstrekking in overeenstemming te brengen met de normen en waarden van die verstrekker zelf (het streven naar alignment);

- Een van te voren bepaalde impact- en ESG-doelstelling;

- Een van te voren bepaalde financiële rendementsdoelstelling van de kapitaalverstrekker;

- Een impact die ook meetbaar is.

Verder worden hieraan nog wel toegevoegd: materialiteit, additionaliteit, schaalbaarheid en potentie. Hiermee wordt bedoeld dat de investeringen wel een zekere omvang dienen te hebben om een materiële impact te hebben. Verder is een toegevoegde waarde ten opzichte van andere investeringen een vereiste, want het zou niet zo moeten zijn als anderen die investering toch ook wel zouden doen. Ook zou het mogelijk moeten zijn de investeringen op te schroeven, wanneer succes blijkt. Tenslotte zouden de investeringen wel de potentie moeten hebben om iets te weeg te kunnen brengen. Kortom, het moet geen druppel op een gloeiende plaat zijn.

Hoe de impact te meten en te integreren in het beleggingsproces?

De impact moet meetbaar zijn. Men kan immers zeggen een goed doel te beogen, maar als de mate waarin dit doel wordt gehaald niet wordt gemeten, dan is dat nogal gratuit. ‘Green talk’ moet ook ‘green walk’ zijn en niet alleen ‘green-washing’! Daarom worden eisen gesteld aan impact investing qua implementatie, meting en rapportages. Hiervoor zijn door verschillende partijen meetmethoden geïntroduceerd. Soms sluiten die aan bij de genoemde eisen die aan impact investment worden gesteld, zoals hierboven genoemd, maar soms zijn ze ook gericht op verrichte activiteiten, los van de vraag hoe groot de echte impact van die activiteiten ook is. Denk dan bijvoorbeeld bij impact investing in vastgoed aan: het aantal energieonderzoeken, het aantal gerealiseerde betere energielabelstappen, het aantal panden dat wordt verduurzaamd enz. Dan weet men namelijk nog niet hoeveel energie er precies wordt bespaard. Het meten van impact is niet eenvoudig. Dat geldt vooral voor doelen op sociaal gebied, maar ook voor vastgoed. Zaak is het meetbare Key Impact Indicators (KII’s) te formuleren. Die zouden dan ook moeten aansluiten bij de wensen van de stakeholders van de kapitaalverstrekker, zoals bij pensioenfondsen de sponsor en de deelnemers. Belangrijk is ook van te voren bepalen wáár men impact wil hebben; in Nederland of juist in opkomende landen, want daar kan de impact per euro geïnvesteerd vermogen groter zijn.

Impact investing en daarbij gekozen doeleinden moeten ook worden geïntegreerd in alle onderdelen van de beleggingscyclus. Denk aan de formulering van investment beliefs, de mandatering, de portefeuilleconstructie, rapportage en monitoring. De Nederlandsche Bank verwacht op dit terrein draagvlak, duidelijke en onderbouwde keuzes, commitment, alsmede beheersing (DNB, 2018, p 1). Wanneer dit niet gebeurt, leidt dat bij invoering ervan al snel tot problemen. Dan kan blijken dat de belanghebbenden zich niet bewust waren van de consequenties van impact investing. Want impact investing geeft extra werk, hetgeen vaak knelt vanwege de vaak relatief geringe omvang van de impact investments. Verder zijn er ook (andere) risico’s aan verbonden, zoals het reputatierisico. Verder speelt de legitimiteit van de sociaal- maatschappelijke activiteiten, zeker als er vergelijkbare overheidsprogramma’s lopen. In hoeverre kan een belegger zelf voor overheid gaan spelen? Tenslotte is het zo dat er nog niet altijd voldoende impact investing strategieën en -producten aanwezig zijn. Dit kan leiden tot het investeren in suboptimale strategieën en producten. De extra risico’s daarvan moeten worden ingeprijsd.

Wat is de omvang van de ‘markt’ voor impact investments?

De ‘markt’ van impact investments is nog klein. In Nederland ging het in 2014 om zo’n 24 miljard euro, oftewel om naar schatting 1,7% van de totale beleggingen van institutionele beleggers (VBDO, 2016, p. 9). Daarvan werd de helft belegd in beursgenoteerde aandelen en obligaties en de andere helft in alternatives, waarvan het gros in vastgoed, infrastructuur, private equity en debt. Verder is het zo dat de impact investments zich concentreren bij een paar grote institutionele partijen. Niet uit te sluiten is overigens dat er meer wordt gedaan dan wordt gemeten, omdat veel impact beleggingen niet als zodanig worden geregistreerd. Er is sprake van een forse groei (DNB, 2016). Zo geven individuele institutionele fondsen aan hun impact investments sterk te willen uitbreiden. In het buitenland stelt impact investing nog niet veel voor, maar ook daar is sprake van groei (UPV, 2018, p. 10, alsmede McKinsey, 2016). Er komen steeds meer impact initiatieven bij, zoals voor studentenhuisvesting in met name het VK en Australië en voor investeringen in schoolgebouwen in Groot-Brittannië en Ierland (ABP, 2018, p. 23). Ook wordt bijgedragen aan (de financiering van) sociale woningbouw in Nederland, alsmede aan de bouw van zorgvastgoed, waaronder intramurale zorg. Verder zijn er ook private equity fondsen gekomen die investeren in universiteiten en ziekenhuizen. Eveneens zijn er indexproducten gekomen, die een ‘passief’ impact beleggen mogelijk maken. Verder richt men zich op het verduurzamen van het vastgoed waarin direct of indirect wordt belegd.

Wat is de actualiteit van impact investing?

Impact investing wint aan actualiteit. Belangrijk hierbij is het toegenomen besef van beleggers dat hun beleggingen een impact op het milieu en de samenleving hebben en kunnen hebben, waarvoor zij verantwoordelijk zijn en waarop zij invloed kunnen uitoefenen. Dit past in de roep in het streven naar een meer bewust en integraal handelen, waarbij ook rekening wordt gehouden met de (niet-ingeprijsde) neveneffecten van dat handelen op samenleving en milieu. Ook zijn er in toenemende mate risico’s verbonden aan een niet duurzame bedrijfsvoering. Voor Nederlandse pensioenfondsen geldt in het bijzonder dat zij worden aangesproken en aangespoord door hun pensioendeelnemers om zich in te zetten voor meer impact investing in de beleggingsmix. De roep vanuit de maatschappij om meer te doen aan de klimaatdoelen wordt alsmaar groter, zie ook de scholierenprotesten van de afgelopen periode.

Wat zijn de kansen voor vastgoed als impact investment?

Impact investing vraagt zoals gezegd om een van te voren duidelijk geformuleerde goede intentie (zoals de VN doelstellingen), om een rendementsdoelstelling (op zowel financieel als ESG gebied), alsmede om meetbaarheid. Vastgoedbeleggingen kunnen daarin goed voorzien. Dat geldt met name voor directe beleggingen, maar ook voor indirecte beleggingen in vastgoedfondsen die zich richten op dit terrein. Dit komt doordat huisvesting een primaire levensbehoefte is, er her en der tekorten aan zijn, onroerend goed een grote impact heeft op het energiegebruik (en daarmee op de CO2 uitstoot), investeringen in vastgoed goed zichtbaar zijn, en institutionele beleggers er vaak veel mee ervaring hebben. Wanneer wij ons richten op de duurzame ontwikkelingsdoelstellingen van de VN, is in de volgende tabel een aantal voorbeelden weergegeven voor impact investing in vastgoed. Het blijkt dat niet alleen de VN doelstellingen 3, 7, 8, 11 en 13 met vastgoed kunnen worden bediend, al zijn die qua mogelijk beleggingsvolume - zoals gezegd - wel het meest interessant, maar dat ook andere VN doelstellingen kunnen worden meegenomen.

Over de auteur:

Prof. dr. P. van Gool FRICS is verbonden aan de Amsterdam School of Real Estate (ASRE) en aan de Universiteit van Amsterdam (UvA). Het artikel is geschreven vanuit het gezichtspunt van een institutionele belegger en is gemaakt op persoonlijke titel. Dank voor nuttig commentaar op een eerdere versie van het artikel gaat uit naar

Martijn Dröes (ASRE en UvA), Simon van der Gaast (IVBN), Nadja Franssen (SPF Beheer), Casper Hesp en Sonja Theuws (beiden van Syntrus Achmea Vastgoed), Sweco Capital Consultants, alsmede Leo Uittenbogaard (ASRE).

Uitgebreidere versie van dit artikel met ook de geraadpleegde literatuur: https://vastgoedbibliotheek.nl/.